Uma análise dos mercados no segundo trimestre, destacando o desempenho superior das ações de mercados emergentes.

Em suma, o quarto.

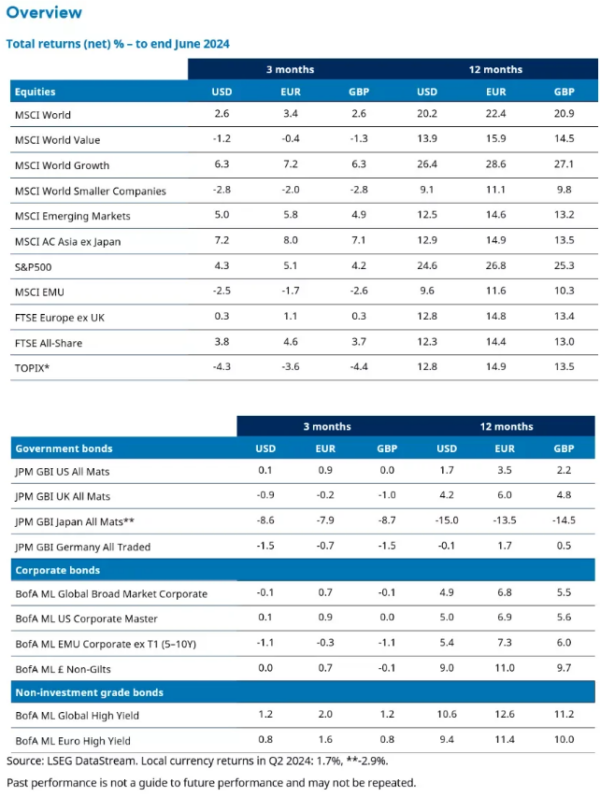

Em alguns mercados asiáticos, o desempenho das ações de mercados emergentes superou o de mercados desenvolvidos no segundo trimestre. As ações ligadas à inteligência artificial (IA) se destacaram. Enquanto o Banco Central Europeu diminuiu as taxas de juros, a inflação persistente manteve os demais grandes bancos centrais em compasso de espera.

Por favor, observe que qualquer desempenho anterior mencionado não é um indicativo do desempenho futuro e pode não se repetir. Os setores, títulos, regiões e países mencionados são apenas ilustrativos e não devem ser vistos como uma sugestão de compra ou venda.

Puedo ayudarte a parafrasear el texto, pero necesito que me proporciones más detalles o el contenido específico del texto sobre los Estados Unidos para poder ayudarte de manera efectiva.

No segundo trimestre, as ações dos Estados Unidos foram impulsionadas principalmente pelos setores de tecnologia da informação e serviços de comunicação. O interesse contínuo na inteligência artificial continuou a beneficiar empresas ligadas a essa área, resultando em ganhos significativos e declarações otimistas. Por outro lado, os setores de materiais e industriais apresentaram desempenho inferior.

Diversos bancos dos Estados Unidos revelaram intenções de elevar os pagamentos de dividendos após terem superado os testes de estresse anuais realizados pela Reserva Federal (Fed) no setor financeiro.

O foco principal nos mercados durante o trimestre foi o prazo e a duração dos cortes nas taxas de juros. Inicialmente, havia preocupações de que a economia dos EUA estivesse sobreaquecida, e os dados econômicos positivos eram mal recebidos pelo mercado. No entanto, ao longo do trimestre, as perspectivas de uma desaceleração suave da economia aumentaram. A última projeção das autoridades do Fed, conhecida como “dot plot”, indicou apenas um corte nas taxas este ano.

A taxa de inflação anual nos Estados Unidos, calculada com base no índice de despesas de consumo pessoal, caiu levemente de 2,7% em abril para 2,6% em maio. O mercado de trabalho nos EUA continuou robusto, com a adição de 272.000 empregos em maio, conforme relatório do Bureau of Labor Statistics.

Área do euro

No segundo trimestre, houve uma queda nas ações da Eurozona, com redução das disparidades em meio a incertezas provocadas pelas eleições parlamentares na França e pela diminuição das perspectivas de cortes significativos nas taxas de juros.

O segmento de tecnologia da informação se destacou com estoques ligados a semicondutores apresentando um desempenho positivo. Por outro lado, o setor de bens de consumo registrou quedas devido à baixa demanda por estoques automotivos e de produtos de luxo.

O Banco Central Europeu diminuiu as taxas de juros em 25 pontos-base no início de junho. No entanto, a capacidade de fazer mais cortes pode ser limitada pela persistência da inflação. Em maio, a taxa anual de inflação na zona do euro foi de 2,6%, em comparação com 2,4% em abril.

O texto menciona que houve uma desaceleração na recuperação econômica da zona do euro, com o índice composto de gerentes de compras HCOB flash caindo para 50,8 em junho, comparado a 52,2 em maio. Os dados do PMI são obtidos através de pesquisas realizadas com empresas dos setores de manufatura e serviços, sendo que uma leitura acima de 50 indica crescimento e abaixo de 50 indica contração.

A política era uma questão central na região. Nas eleições parlamentares europeias, os partidos nacionalistas de direita tiveram um aumento significativo, especialmente na França. O presidente Macron reagiu a isso chamando as eleições de parlamentares, surpreendendo os mercados e resultando em uma queda das ações francesas em comparação com o índice geral da zona do euro.

- Confira: Qual é o impacto da mudança para o nacionalismo político na União Europeia e na França?

O país do Reino Unido

As ações do Reino Unido valorizaram-se e o índice FTSE 100 atingiu máximos históricos. O desempenho das empresas de pequeno e médio porte (SMID) também foi favorecido por uma série de novos investimentos. Este setor foi impulsionado pelas perspectivas de uma possível recuperação para empresas focadas no mercado interno, após um período de baixo desempenho ao longo da última década. No entanto, em um período mais curto, as ações de SMID perderam parte de seus ganhos no final do trimestre devido às expectativas de cortes iminentes nas taxas de juros.

- Poderiam as empresas de médio porte do Reino Unido estar próximas de mudar uma década de resultados fracos?

Após uma pequena queda no segundo semestre de 2023, a economia do Reino Unido se recuperou significativamente no primeiro trimestre de 2024, com um crescimento do PIB de 0,7%. No entanto, dados mais recentes mostram que o crescimento estagnou em abril, levando a um aumento na taxa de desemprego para 4,4%, resultando na perda de 140.000 empregos. Por outro lado, a inflação anual caiu para 2,0% em maio, atingindo a meta do Banco da Inglaterra pela primeira vez desde julho de 2021.

Apesar de desacelerar o crescimento econômico do Reino Unido e encorajar aumentos de preços, o Banco da Inglaterra optou por manter as taxas de juros em 5,25%. Isso ocorreu em meio às preocupações do mercado de que a redução da inflação no país poderia ser apenas temporária, com a inflação salarial elevada impulsionando a taxa anual de inflação nos serviços, que atingiu 5,7% em maio. O primeiro-ministro Rishi Sunak deu início à corrida para formar o próximo governo ao convocar uma eleição geral para 4 de julho.

- Confira mais sobre o impacto da eleição do Reino Unido na economia e nos mercados.

Poderia fornecer mais informações sobre o texto que gostaria que fosse parafraseado?

Durante o trimestre, o mercado de capitais japonês teve um retorno positivo de 1,7% em relação ao TOPIX Total Return em ienes japoneses. No entanto, devido à constante desvalorização do iene japonês, o retorno em moeda estrangeira se tornou negativo. A queda do iene foi motivada principalmente pela valorização do dólar americano, impulsionado por uma economia mais robusta nos EUA e a perspectiva de uma política de juros “mais apertada por mais tempo”.

Em março, o Banco do Japão (BOJ) implementou medidas que resultaram em um crescimento moderado nos juros dos títulos do governo japonês (JGB), beneficiando as atividades financeiras do país. O BOJ também comunicou sua intenção de diminuir as compras de JGB a partir de julho. Apesar disso, essas medidas não foram suficientemente eficazes para reverter a tendência de desvalorização do iene até o final do trimestre.

Tanto o governo japonês quanto o Banco do Japão demonstraram preocupações em relação aos efeitos negativos da desvalorização do iene na inflação. Além disso, os salários reais continuaram a cair, uma vez que o aumento dos salários não conseguiu acompanhar o índice de inflação. Como consequência, o consumo tem permanecido estagnado até o momento neste ano. No entanto, o elevado número de turistas estrangeiros tem ajudado a impulsionar os gastos no Japão, o que tem sustentado o consumo.

No segundo trimestre, que marca o período de ganhos anuais, as empresas japonesas apresentaram um desempenho melhor do que o previsto, com aumento nas vendas, preços e controle de custos, resultando em maior lucratividade corporativa. Apesar disso, o mercado ficou desanimado com a projeção conservadora de lucros feita pela administração para o próximo ano fiscal.

Durante a temporada de resultados, um número cada vez maior de empresas expressou adesão às iniciativas da Bolsa de Valores de Tóquio, concentrando-se no custo de capital e no valor das ações. Elas responderam estabelecendo metas financeiras realistas e revisando suas políticas de capital, incluindo as políticas de pagamento. Como consequência, houve um aumento significativo de recompras de ações no novo ano fiscal. Em geral, as empresas que divulgaram seus novos planos de alocação de capital foram bem recebidas pelo mercado, refletindo-se em uma reação positiva no preço das ações.

Continente asiático excluindo o Japão.

No segundo trimestre, as ações da Ásia excluindo o Japão registraram ganhos significativos. Taiwan, Índia e Cingapura se destacaram como os mercados mais bem-sucedidos no índice MSCI AC Ásia excluindo o Japão no segundo trimestre, ao passo que Indonésia, Filipinas e Tailândia apresentaram desempenho menos favorável.

As ações na China registraram um aumento significativo no trimestre devido às baixas avaliações de muitos estoques chineses, o que atraiu investidores com foco na Ásia de volta ao mercado chinês de forma cautelosa. Enquanto isso, o otimismo dos investidores em relação às ações esperadas para se beneficiar da expansão da inteligência artificial levou as ações em Taiwan a subirem no segundo trimestre, tornando Taiwan o mercado de índice de melhor desempenho no trimestre e no ano até o momento.

No segundo trimestre, houve um crescimento sólido nas ações indianas devido ao otimismo contínuo dos investidores em relação ao país, levando os índices de referência indianos a atingirem recordes. Enquanto isso, as ações em Hong Kong apresentaram estabilidade, e houve uma leve queda nas ações sul-coreanas devido à crescente cautela dos investidores em relação à economia global e aos cortes nas taxas de juros dos EUA.

Países em desenvolvimento ou em ascensão no mercado.

No segundo trimestre, as ações de mercados emergentes superaram as de países desenvolvidos. A melhora nos indicadores macroeconômicos dos Estados Unidos reduziu as preocupações sobre possíveis cortes nas taxas de juros e a recuperação na China também impulsionou os retornos nos mercados emergentes.

A Turquia teve um desempenho destacado no segundo trimestre, impulsionada pela confiança de que a política econômica permanecerá convencional. Taiwan também registrou um retorno de dois dígitos em dólares americanos, com investidores entusiasmados com ações de tecnologia, especialmente aquelas ligadas à inteligência artificial.

Na África do Sul, os investidores reagiram positivamente aos resultados das eleições gerais, que levaram à formação de uma coalizão chamada “Governo da Unidade Nacional”, composta pelo Partido do Congresso Nacional Africano, pela Aliança Democrática e por alguns partidos menores. Na Índia, a situação política também influenciou o desempenho do mercado de ações, com o partido Bharatiya Janata, liderado pelo primeiro-ministro Modi, mantendo a maioria parlamentar apesar de ter perdido a maioria absoluta.

Os mercados emergentes da Hungria, República Checa e Polônia tiveram um bom desempenho na Europa, enquanto a China apresentou uma recuperação em abril e maio, superando também o mercado emergente mais amplo. O otimismo em relação ao suporte das autoridades para o setor imobiliário e às medidas de reforma anunciadas pelo presidente Xi contribuíram para esse cenário positivo.

Os mercados restantes tiveram um desempenho abaixo do esperado, como é o caso da Coreia e de alguns mercados ligados à energia, como Kuwait, Emirados Árabes Unidos, Colômbia e Arábia Saudita. Brasil e México registraram as maiores perdas em dólares americanos. Nos dois mercados, os bancos centrais sinalizaram possíveis cortes nas taxas de juros no futuro. As inundações no estado do Rio Grande do Sul, no sul do Brasil, aumentaram as preocupações dos investidores em relação ao crescimento econômico, gastos fiscais e inflação. A eleição de Cláudia Sheinbaum como presidente e a ampla maioria de seu partido Morena na câmara baixa do congresso aumentam a possibilidade de enfraquecimento institucional, caso Morena consiga aprovar reformas constitucionais, incluindo as judiciais. O mercado reagiu negativamente aos resultados e aos riscos associados a esses acontecimentos.

Conexões internacionais.

O trimestre começou de forma desanimadora para os mercados globais de obrigações, devido a preocupações renovadas sobre a inflação nos EUA, levando os investidores a repensar os cortes nas taxas de juros. No entanto, o cenário melhorou posteriormente com a melhora das condições do mercado de trabalho e notícias encorajadoras sobre a inflação. O risco político resultou em fraquezas específicas em alguns mercados emergentes. Além disso, o anúncio de eleições parlamentares antecipadas na França causou fraquezas localizadas, enquanto as eleições no Reino Unido eram menos controversas.

Os mercados de títulos corporativos de alto rating nos Estados Unidos e na Europa tiveram desempenho positivo em comparação com os títulos governamentais, devido ao aumento dos spreads de crédito durante o trimestre. O setor financeiro se destacou, apesar da fraqueza dos bancos franceses no final do período, em meio às incertezas relacionadas ao resultado das eleições parlamentares.

Os mercados de alto rendimento continuaram apresentando resultados positivos no último trimestre, superando tanto os títulos do governo quanto as empresas de grau de investimento. Já os títulos protegidos, cobertos e hipotecários tiveram retornos totais mais modestos durante o período.

Durante o trimestre, houve divergências nos mercados globais de títulos do governo. Após uma venda inicial forte dos Treasuries dos EUA, os rendimentos subiram até o final de abril, seguido por uma tendência de queda (onde os rendimentos e os preços se movem de forma oposta). Na zona do euro, os spreads entre os títulos franceses e alemães aumentaram significativamente devido ao anúncio de uma eleição parlamentar rápida, o que sugere que os investidores veem a dívida francesa como mais arriscada.

Os bancos centrais estiveram em destaque recentemente. Nos Estados Unidos, a reunião de junho do Comitê Federal do Mercado Aberto (FOMC) adotou uma postura mais cautelosa. Embora as taxas tenham sido mantidas como esperado, as previsões revisadas indicaram apenas um único corte para o restante de 2024, em contraste com os três cortes previstos em março. Por outro lado, o Banco Central Europeu (BCE) anunciou um corte de 25 bilhões em junho, sendo interpretado pelo mercado como uma postura relativamente cautelosa. A decisão do Banco da Inglaterra (BoE) de manter as taxas de juros inalteradas foi considerada como “bem equilibrada”.

Foi um período desafiador para os mercados emergentes (EM), devido ao adiamento do ciclo de flexibilização monetária pelo Fed, o que resultou em aumentos nos rendimentos. Com a maioria dos países EM já em processo de flexibilização monetária e com a inflação normalizada em alguns setores, os investidores passaram a questionar a capacidade desses países de fornecer suporte adicional à política monetária. Além disso, os resultados eleitorais inesperados na África do Sul, México e Índia também preocuparam os investidores.

Em termos de moedas, o dólar dos Estados Unidos teve um desempenho inferior em relação às outras moedas do G-10. O iene japonês foi a única exceção, devido às amplas diferenças nas taxas de juros que levaram a uma queda no desempenho da moeda.

Os títulos conversíveis não puderam se beneficiar do clima favorável do mercado de capitais. No segundo trimestre, o índice de conversíveis FTSE Global Focus, hedged em USD, encerrou com uma perda de -0,5%. O grupo de títulos conversíveis não teve exposição aos principais impulsionadores de desempenho no mercado de ações. Houve uma forte atividade de emissão no mercado primário, com um problema em destaque por ser o maior volume já registrado. O volume de novas emissões no segundo trimestre superou os $27 bilhões emitidos no primeiro trimestre.

Artigos para venda

No segundo trimestre, houve um leve aumento no Índice S&P GSCI. Os metais industriais e preciosos foram os setores mais robustos, enquanto a agricultura teve o desempenho mais fraco. O preço do zinco subiu consideravelmente, e a prata teve ganhos expressivos em relação ao ouro, que teve um aumento mais moderado.

Durante o trimestre, houve um aumento modesto no setor de energia, especialmente no preço do gás natural, enquanto na agricultura, apesar do café ter valorizado consideravelmente, essa valorização não foi suficiente para compensar a queda nos preços do algodão, milho, cacau e açúcar.

Ativos digitais – Bens ou recursos intangíveis na forma digital.

Os preços dos ativos digitais se estabilizaram no segundo trimestre após um bom desempenho no início do ano no primeiro trimestre. Durante o trimestre, o Ethereum teve um retorno de -5,8%, comparado a -12% do Bitcoin. Ambas as criptomoedas agora apresentam um aumento de mais de 50% desde o início do ano.

No primeiro semestre de 2024, houve um ponto de inflexão na área de ativos digitais, com a aprovação regulatória e o lançamento de ETFs criptográficos spot por grandes instituições financeiras tradicionais nos EUA, Hong Kong e Austrália. Além disso, estão surgindo fundos criptográficos nativos baseados em blockchain. Observa-se um aumento no interesse das instituições nesse setor, conforme consultores de investimento relatam um aumento nas consultas de clientes.

A situação regulatória mudou favoravelmente, com um caminho mais definido para estabelecer uma estrutura sólida nos Estados Unidos. As diretrizes regulatórias são essenciais para que a indústria ganhe reconhecimento. Um outro caso é a entrada em vigor da regulamentação dos mercados europeus de Cripto-ativos.

Importante informação.

Este conteúdo é um material promocional. As visões e perspectivas apresentadas são do(s) autor(es) mencionado(s) nesta página e podem não necessariamente refletir as opiniões expressadas em outras comunicações, estratégias ou fundos da Schroders.

Este documento é apenas para fornecer informações e não deve ser considerado como material promocional. Não tem a intenção de ser uma oferta ou solicitação para comprar ou vender instrumentos financeiros. Também não deve ser utilizado como consultoria contábil, jurídica ou fiscal, nem como recomendação de investimento. Embora se acredite que a informação seja confiável, a Schroder Investment Management Ltd (Schroders) não garante sua integridade ou exatidão.

Os dados fornecidos pela Schroders devem ser verificados de forma independente antes de serem publicados ou utilizados. A Schroders não se responsabiliza por erros de fato ou opinião. Isso não afeta as obrigações ou responsabilidades da Schroders para com seus clientes de acordo com a Lei de Serviços Financeiros e Mercados 2000 ou outros sistemas regulatórios. Recomenda-se não basear decisões de investimento ou estratégicas unicamente nas opiniões e informações contidas no documento.

O desempenho anterior não indica necessariamente como será o desempenho futuro. Tanto o valor dos investimentos quanto a renda deles podem diminuir, e os investidores podem não recuperar o valor inicialmente investido. Alterações na taxa de câmbio podem resultar em aumentos ou quedas no valor de investimentos realizados no exterior.

O texto acima menciona que os setores, títulos, regiões ou países mencionados são apenas exemplos ilustrativos e não devem ser vistos como sugestões de compra ou venda.

As previsões mencionadas não devem ser consideradas como certas, pois são apenas válidas na data em que foram feitas. Nossas previsões são feitas com base em suposições que podem ser alteradas, sendo influenciadas por fatores externos ou econômicos.

O texto foi emitido pela empresa Schroder Unit Trusts Limited, localizada em Londres, e está devidamente autorizada e regulada pela Autoridade de Conduta Financeira.

Investimentos não tradicionais em ações, renda fixa e fundos mútuos.

Por favor, cancele a resposta.

É necessário ter uma conexão ativa para poder fazer um comentário.