Deve-se unificar o quebra-cabeça do fundo de pensão?

Pode ser um desafio decidir quando é vantajoso unir diversas contas de pensão e quando é melhor mantê-las separadas, afirma Emma Simon.

Os tempos em que as pessoas tinham um único emprego e uma única pensão para toda a vida já se foram. Atualmente, no Reino Unido, a média é de 11 empregos ao longo da vida profissional, o que pode resultar em múltiplos planos de pensão, incluindo pensões pessoais, pensões de participação ou SIPPs.

Seguir esses planos pode ser desafiador, por isso muitas pessoas escolhem unificar esses planos de aposentadoria, frequentemente em um SIPP.

Entretanto, existe um antigo ditado de investimento que aconselha a não concentrar todos os seus recursos em uma única opção, o que também pode ser relevante para fundos de pensão e seus investimentos.

Muitos indivíduos preferem distribuir seus recursos financeiros entre diversas empresas, a fim de evitar concentração em um único provedor. Essa prática pode contribuir para diversificar os investimentos e oferecer uma gama mais ampla de opções de aplicação.

Entretanto, é importante ressaltar que os provedores de pensões devem manter o dinheiro dos clientes em uma conta separada. Dessa forma, caso um administrador de SIPP enfrente problemas financeiros, os fundos do cliente não deverão ser afetados.

Para quem deseja unificar suas diferentes contas de aposentadoria, é importante ter em mente algumas questões fundamentais.

Não deixe de aproveitar as contribuições oferecidas pelo empregador.

Você pode considerar agrupar alguns planos de aposentadoria antigos, porém sem alterar o plano de aposentadoria atual do trabalho. Se você optar por fazer a mudança, é importante lembrar que seu empregador provavelmente contribui para o plano atual, e ao migrar, você corre o risco de perder essas contribuições, o que poderia impactar negativamente os rendimentos totais.

Diminuição dos custos totais.

Algumas pensões tradicionais podem ter taxas mais elevadas que reduzem os retornos, por isso pode ser sensato transferi-las para um SIPP com taxas mais baixas. Antes de fazer a mudança, é recomendável fazer os cálculos. Verifique as taxas em contratos antigos e compare com as taxas de vários planos de SIPP para garantir que está obtendo um bom custo-benefício.

As cargas podem ser complicadas, pois costumam envolver taxas de administração, taxas de plataforma e taxas de investimento que precisam ser consideradas.

Caso haja dúvidas, é recomendado entrar em contato com o seu provedor de pensão para obter esclarecimentos sobre os valores que está pagando.

Não deixe escapar vantagens preciosas.

As pensões de aposentadoria podem apresentar custos mais altos, porém algumas oferecem vantagens extras importantes, como taxas de anuidade garantidas, bônus de aposentadoria ou até mesmo pensão para cônjuge. Ao mudar de plano de pensão, é possível que você deixe de ter acesso a esses benefícios, o que geralmente não é a melhor opção para você.

Da mesma maneira, a maioria das pessoas é aconselhada a não alterar os planos de pensão de “emprego definido”, os quais asseguram o pagamento de uma pensão fixa na aposentadoria.

Se você não tem clareza sobre o tipo de pensão que possui ou os benefícios que ela proporciona, é aconselhável buscar orientação antes de transferir fundos, já que não será possível reverter essa decisão posteriormente.

Observe as taxas de saída.

Alguns provedores de pensão podem aplicar uma taxa ao realizar uma transferência ou saída, o que pode diminuir o montante dos seus investimentos. Se a quantia que você pretende transferir é relativamente pequena, essas taxas podem parecer excessivamente altas, portanto pode ser mais vantajoso permanecer onde está para evitar esses custos.

Melhorar o rendimento do investimento.

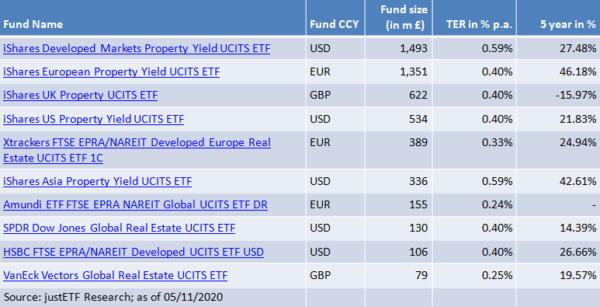

Analise os rendimentos dos investimentos em diferentes planos de pensão e verifique onde seu dinheiro está sendo aplicado. Caso esteja em um fundo com opções limitadas de investimento, pode ser interessante considerar a transferência para um SIPP, que possibilita acesso a uma ampla diversidade de mais de 2.000 fundos de investimento, além de ações individuais.

Realizando o maior número possível de tarefas online.

Se você prefere acompanhar regularmente sua pensão, aumentar contribuições ou alterar investimentos, pode ser interessante contar com um SIPP que permita acesso online à sua conta. Alguns planos de pensão mais antigos ainda enviam declarações anuais em papel e não disponibilizam essa facilidade digital.

Comentários recentes de corretores sobre educação financeira e pensões para ajudá-lo a assumir o controle de suas finanças.

Por favor, cancele a resposta.

É necessário ter uma conexão ativa para poder publicar um comentário.