Princípios fundamentais de investimento: Definição e adequação do SIPP para mim.

Uma SIPP pode ser a solução para investidores independentes que desejam assumir o controle total do seu planejamento de aposentadoria, de acordo com Christian Leeming.

Originalmente lançadas em 1989, as contas de investimento pessoal para a aposentadoria (SIPPs) tornaram-se cada vez mais populares e são agora utilizadas por mais de um milhão de investidores no Reino Unido como uma forma de poupar para o futuro. As SIPPs são estruturas com benefícios fiscais que envolvem investimentos, permitindo que os poupadores aproveitem as vantagens fiscais significativas associadas às pensões.

Dentro de um SIPP, é possível realizar diversos tipos de investimentos, desde ações, trusts e obrigações até propriedades comerciais, ouro e derivativos seguros. A decisão sobre o que adquirir, quando comprar e quando vender fica a cargo do investidor. Escolhas de investimento acertadas podem resultar em um fundo de pensão maior e em um rendimento de aposentadoria mais elevado em comparação com outros tipos de planos de pensão.

Atualmente utilizado por mais de um milhão de investidores no Reino Unido para garantir o seu futuro financeiro na aposentadoria.

Se deseja ter autonomia para decidir onde investir suas economias de pensão e acompanhar seu crescimento, um SIPP oferece a liberdade necessária para isso, em vez de depender de uma empresa de pensões.

Em muitos aspectos, um SIPP representa o resultado final da aposentadoria feita por conta própria, permitindo que o investidor tome suas próprias decisões de investimento e mantenha o controle total. No entanto, dado o impacto que isso pode ter na qualidade de vida durante a aposentadoria e na avaliação final do sucesso da estratégia de investimento, este produto pode não ser adequado para todos. É importante garantir que você esteja confortável com essa responsabilidade antes de se comprometer e pode ser valioso procurar orientação profissional nesse momento.

Plataformas de investimento online facilitam a abertura de um SIPP, o agendamento de contribuições, a realização de contribuições adicionais, a escolha de investimentos e a gestão de todos os aspectos de avaliação e governança. Muitos dos corretores listados neste site oferecem seu próprio SIPP ou contam com uma conta de negociação SIPP que possibilita realizar contribuições, gerenciar investimentos e designar um administrador para cuidar da sua pensão em seu nome.

Um SIPP é, em várias instâncias, o resultado final da abordagem de pensão por conta própria.

Um SIPP pode ser uma ferramenta conveniente para indivíduos que desejam reunir todas as suas pensões profissionais e pessoais em um único fundo antes da aposentadoria, ou para aqueles que desejam manter seus recursos investidos após a aposentadoria visando gerar renda.

As mudanças nas leis de pensão em 2015 levaram um maior número de indivíduos a escolher um SIPP como forma de assumir o controle de seus investimentos antes de se aposentarem.

SIPPs – Investimentos permitidos

Os SIPPs disponibilizam uma ampla variedade de investimentos que podem ser uma alternativa para aqueles que consideram as opções limitadas em outros tipos de pensões pessoais ou de participação.

- Atividades e iniciativas do Reino Unido, incluindo aquelas mencionadas na AIM.

- Unidade Trusts e Sociedades de Investimento de Capital Variável (OEIC) foram reconhecidos pela Autoridade de Conduta Financeira.

- Atividades e operações da Overseas mencionadas em uma bolsa de valores renomada.

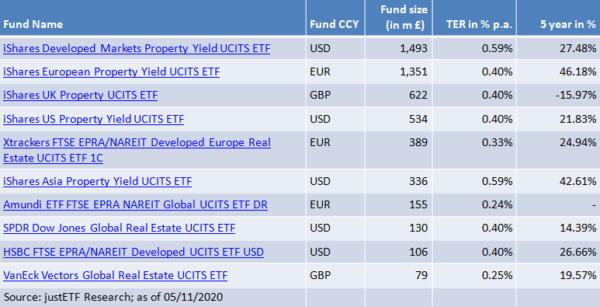

- Substituição de fundos negociados em bolsa (ETFs)

- Ações não incluídas em uma lista.

- Confianças de investimento disponíveis em qualquer mercado de ações.

- Títulos emitidos pelo governo do Reino Unido, assim como títulos emitidos por governos de outros países.

- Títulos do governo e títulos emitidos por empresas.

- Recursos financeiros da organização de seguros

- Substituição de ETFs listados na London Stock Exchange ou em outras bolsas de valores europeias.

- Contas de depósito em bancos, inclusive contas não registradas.

- Propriedade de negócios e terrenos.

- Confianças de investimento imobiliário (REITs) que estão cotadas em qualquer mercado de ações.

- Investimentos em entidades estrangeiras.

- Possibilidades futuras e alternativas.

- Investimentos de Rendimento Fixo de Longo Prazo (PIBS)

- O ato de obter dinheiro emprestado.

- Reformulação: Investimentos em fundos.

- Trusts de Capital de Risco (VCTs)

Os vários tipos de contas SIPP disponíveis são explicados a seguir. Geralmente, as opções com custos mais baixos oferecem menos escolha de investimentos, enquanto aquelas que fornecem acesso a uma ampla gama podem ser mais caras. É importante certificar-se de que o provedor escolhido ofereça as opções necessárias, sem cobrar por investimentos que não serão utilizados.

Alguns fornecedores permitem que você faça contribuições mensais de até 50 libras, porém aqueles que oferecem uma variedade maior de investimentos geralmente requerem um montante mínimo de investimento mais alto.

A maioria dos SIPPs possibilita a contribuição de quantias fixas para atingir o limite anual máximo de £40.000 no ano fiscal de 2022/23.

SIPPs em Funcionamento

Assim como em todos os planos de pensão individuais, é possível obter benefícios fiscais ao contribuir para um SIPP, com a possibilidade de redução de impostos até a taxa máxima de 45%.

Contas de poupança individuais (ISAs) são recipientes com benefícios fiscais frequentemente preferidos em relação aos SIPPs para o planejamento da aposentadoria, devido à sua maior flexibilidade em permitir o acesso aos fundos antes dos 55 anos, se necessário.

O valor máximo que pode ser contribuído anualmente para uma ISA é de £ 20.000 para o período de 2022/23. Diferentemente da pensão, onde as contribuições recebem alívio fiscal, a ISA é vantajosa em termos de impostos no momento do resgate, pois protege o crescimento do Imposto de Ganho de Capital e reduz a tributação sobre os rendimentos obtidos.

Existem conversas em andamento para equilibrar a tributação de ISAs e SIPPs, no entanto, é recomendável optar pelo produto que mais se adequa às suas necessidades pessoais.

“SIPPs podem proporcionar benefícios fiscais significativos para proprietários de imóveis comerciais.”

Os SIPPs podem proporcionar benefícios fiscais importantes para quem possui propriedades comerciais, permitindo transferir instalações para o SIPP e utilizar os fundos liberados para reinvestir. Além disso, os SIPPs oferecem vantagens fiscais relacionadas à herança, as quais são abordadas em detalhes em outras seções deste site.

Reformulação: As tabelas de preços SIPP podem ser extensas e complicadas, e apesar de as taxas principais parecerem vantajosas, é importante investigar quaisquer encargos adicionais; alguns podem ser considerados penalizantes e acabar compensando qualquer economia inicial.

Os corretores online frequentemente disponibilizam uma conta de negociação SIPP, juntamente com contas de Investimento Geral e Ações e Participações ISA, a preços acessíveis, dando-lhe a liberdade de escolher entre uma variedade de gestores que cuidarão da custódia dos ativos e questões fiscais.

De forma alternativa, os corretores podem disponibilizar um pacote que engloba o acesso a uma conta de negociação, juntamente com uma relação de confiança incorporada; embora esses pacotes possam ser oferecidos a preços muito baixos, é sempre recomendável ler os detalhes minuciosamente.

As taxas de abertura de uma conta SIPP podem variar de zero a £500, enquanto as taxas anuais de gestão podem ser calculadas como uma porcentagem (geralmente entre 0,5% e 0,75%) ou uma taxa fixa, normalmente variando de £100 a £500.

Os intermediários financeiros podem apresentar tarifas variadas conforme os investimentos selecionados, sendo recomendável buscar a melhor opção para os investimentos mais prováveis. Além disso, as contas de poupança individuais (SIPPs) também podem implicar cobranças por transferências.

Variedades de SIPP

SIPPs abrangentes

Forneça uma vasta gama de opções de investimento, porém com altas taxas que são mais adequadas para indivíduos com grandes reservas financeiras, em geral entre £150.000 e £450.000, que desejam explorar oportunidades de investimento mais complexas.

As taxas podem ser fixas ou calculadas com base em uma porcentagem do montante total do investimento; os SIPPs completos normalmente incluem uma taxa de configuração inicial, uma taxa anual de gestão (geralmente 1% para um valor de £ 50.000) e taxas de transação; diversos provedores exigem uma contribuição mínima mensal.

SIPP com preço acessível.

Geralmente disponibilizado apenas por corretores de execução (XO), os SIPPs de baixo custo proporcionam uma grande variedade de opções de investimento, porém limitadas àquelas que estão “em troca” ou que são facilmente valorizadas e negociadas. Geralmente, não permitem que você possua propriedades comerciais diretamente ou invista em fundos offshore ou ações não listadas. Esses SIPPs podem ser mais apropriados para indivíduos com economias de pensão mais modestas para investir.

As taxas de baixo custo de SIPPs são mais acessíveis, com taxas de configuração baixas ou inexistentes e taxas de gestão anuais reduzidas, que podem ser fixas ou proporcionais; as taxas cobradas são principalmente comissões de negociação para investimentos dentro do plano e normalmente variam entre £ 10 e £ 15 por operação – muitos corretores cobram comissões tão baixas quanto £ 1,50 para investimentos regulares mensais.

SIPPs híbridos referem-se a planos de investimento para aposentadoria que combinam diferentes tipos de ativos e estratégias de investimento.

Disponibilizado por empresas de seguros, que geralmente requerem que você faça um investimento significativo antes de poder selecionar seus próprios investimentos.

Os SIPPs híbridos têm um custo inicial de configuração e taxas anuais de gestão, que geralmente giram em torno de £ 300 e £ 600, respectivamente. Em sua maioria, não cobram taxas de negociação, já que os investidores estão comprando em seus próprios fundos. Aqueles que desejam ter controle total sobre seus investimentos desde o início geralmente evitam os SIPPs híbridos.

O SIPP é a escolha correta para mim?

Pessoas experientes em investimentos que se sentem totalmente à vontade em tomar suas próprias decisões podem pensar em abrir um SIPP.

Alguns investimentos disponíveis em um SIPP podem apresentar níveis de risco mais altos do que você se sente confortável, e, como em qualquer abordagem de faça você mesmo, é importante garantir que os investimentos que você escolhe estejam de acordo com sua tolerância ao risco.

Para pessoas sem experiência em investimentos, pode ser mais apropriado escolher uma conta de ações ou um plano de pensão pessoal em vez de um SIPP. É essencial que quem optar por um SIPP esteja ciente das taxas envolvidas, pois elas podem reduzir significativamente o valor economizado.

Iniciar cedo possibilita que o investidor aproveite ao máximo os benefícios do interesse composto ao reinvestir dividendos e retornos; manter-se investindo pequenas quantias por um longo período raramente é uma estratégia menos eficaz do que não investir absolutamente nada.

Devido à sua capacidade de se adaptar, os SIPPs permitem que um investidor escolha seus próprios investimentos, adquira uma carteira pré-montada ou compre produtos que sejam gerenciados ativamente por um profissional de investimento.

Realize a tarefa por conta própria, realize-a junto comigo, realize-a em meu lugar – apenas evite ficar sem fazer nada!

Agentes de vendas de seguros Comentários » Agentes de vendas de seguros Mais Recentes » Comentários » Educação sobre Finanças » Mais Recentes » Avaliações de planos de aposentadoria

Por favor, anule a resposta.

É necessário estar logado para poder publicar um comentário.